요즘 부동산 가격이 워낙 높아지다 보니 자연스럽게 경매쪽으로 눈을 돌리는 분들이 많이 계실텐데요.

저 같은 경우도 경매 쪽에도 관심이 있어 주기적으로 물건을 보고 있습니다.

이러한 경매를 하기 위해서는 권리분석 자료와 기타 자료들이 필요한데요.

법원에서 제공하는 자료로는 한계가 있기에 대부분의 사람들이 부동산 경매사이트를 이용합니다.

저도 얼마전까지 스피드 옥션 경매사이트를 이용했었는데요.

스피드 옥션도 가격대비 제공 자료가 나쁘지 않아 사용하였지만, 잦은 어플 장애로 인해 이번에는 탱크 옥션이라는 경매사이트를 이용해보고자 1년 이용권을 구매하였습니다.

사실 탱크옥션을 선택한 가장 큰 이유 중 하나는 바로 가격할인 때문이였는데요.

알려져 있는 경매사이트 중에서도 착한(?) 가격대로 이용할 수 있습니다.

거기에 더 저렴하게 이용할 수 있는 방법이 있는데요.

바로 다음 카페 '행복재테크' 에 가입한 후 카페 이벤트를 통해 1년 이용권을 구매하는 것입니다.

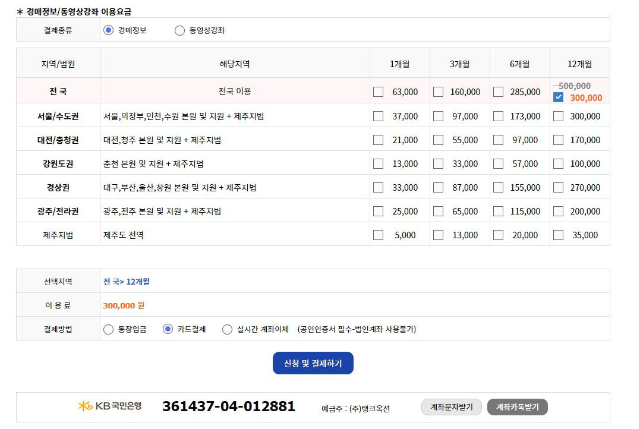

제가 이용하는 다음 '행복재테크' 카페에서는 카페회원을 대상으로 탱크옥션 1년 이용권 할인 행사를 하고 있는데요.

원래 타 경매사이트에 비해 이용 금액이 500,000원으로 저렴한 편인데 이러한 카페 이벤트를 통하면 여기에 무려 40% 할인이 되다보니 300,000원이면 1년 이용권을 사용할수 있어요.

스피드 옥션도 이용하는데 만족감은 있었지만, 가격적인 메리트를 무시할 수 없는 탱크옥션!!

(제돈으로 직접 이용권 구입해서 사용하고 있습니다~)

이제부터 탱크옥션에 대해 간략히 소개해볼께요~

탱크옥션에 들어가보면 대부분의 경매사이트와 비슷한 카테고리를 가지고 있습니다.

경매 물건에 대한 세부적이고 다양한 검색 기능과 공매 검색 등이 있지요.

기본적인 권리분석 내용도 굿옥션이나 지지옥션등과 같은 사용료가 높은 사이트와 비교하기에는 조금 무리가 있지만, 다른 경매사이트가 비슷하게 기본적인 권리내용과 현황을 확인하기에는 무리가 없을 정도의 내용을 가지고 있어요.

권리분석을 위한 카테고리도 타 사이트와 동일하게 사진정보, 지도정보, 사건정보, 예상배당표, 인근물건 정보등을 볼수 있게 되어있구요.

특히 예상 배당표 기능 같은 경우 실제 배당후 잔여금이나 인수해야 하는 금액에 대한 정보를 미리 알수가 있게 해줍니다.

경매 고수 분들은 예상 배당표 기능이 없이도 대충 본인이 인수해야 할 금액이 있는지 금방 파악하실수 있겠지만, 저 같은 초보에게는 중요한 기능 중 하나라고 볼수 있겠네요.

기입입찰표 작성 기능도 있어 사전에 입찰표를 작성하여 인쇄할 수 있게 되어있는데요.

법원 입찰을 참여해보신분들은 아시겠지만 생각보다 입찰표 작성을 잘못하여 문제가 되는 경우 자주 보게 됩니다.

입찰에 몇번 참여해본 경험으론 갈때마다 항상 입찰표 작성 잘못한걸로 문제가 생기는 건이 발생합니다. ㅎㅎ;

(입찰금액 잘못입력, 입찰정보 누락 등)

그렇기때문에 저 같은 경우도 제가 생각하는 입찰금액을 3개 정도 골라 입찰표를 출력 후 당일 분위기를 보고 하나를 골라 제출하는 편입니다.

물론 그날 상황에 따라 정말 다시 입찰금액을 써야겠다고 할때는 수기로 빠르게 작성 ㅎㅎ;

또 타 부동산경매사이트와 마찬가지로 관심물건을 설정하고 메모할 수 있는 기능이 있어서, 관심을 가지고 있던 물건의 낙찰정보나 기타 필요한 부분을 메모할 수 있습니다.

저 같은 경우 해당 물건에 임장을 가거나 기타 다른 곳에서 확인한 정보를 꼭 메모해놓는 편이에요.

(나중에는 물건마다 헷갈리는 경우가 있어서 ㅎㅎ;)

탱크 옥션의 가장 큰 메리트는 바로 가격이라고 볼 수 있겠습니다.

년 이용료가 백만원이 넘는 지지옥션이나 굿옥션 같은 경우 이용금액이 부담스러워 여러명이서 공동으로 해서 공유하는 분들도 계시는데, 기본적으로 이중 로그인이 안되기때문에 사용하는데 불편함이 있거든요.

그런데 할인이 안된 금액도 50만원이고 여기다 카페 이벤트로 할인받으면 30만원에 이용할 수 있다는 것은 정말 큰 매력으로 다가옵니다.

물론 단점도 있는데 바로 아직까지 어플 지원이 되고 있지 않다는 것입니다.

모바일버전 이용이 가능하지만 어플이 만들어져 있지 않기때문에 확실히 기타 어플이 있는 다른 경매사이트보다 불편함이 있어요.

(저 같은 경우 그냥 폰에 즐겨찾기로 설정해서 이용중이라 그나마 많이 불편하지는 않은편)

전에 듣기로는 조만간 어플 개발 계획이 잡혀 있다고 하니 일단 기다려 봐야겠지요.

암튼 부동산경매사이트 이용 금액에 부담을 느끼시는 분들이라면 탱크옥션이 괜찮은 선택이 될 수 있을것 같습니다.

'부동산 및 주식 > 부동산 정보 및 뉴스' 카테고리의 다른 글

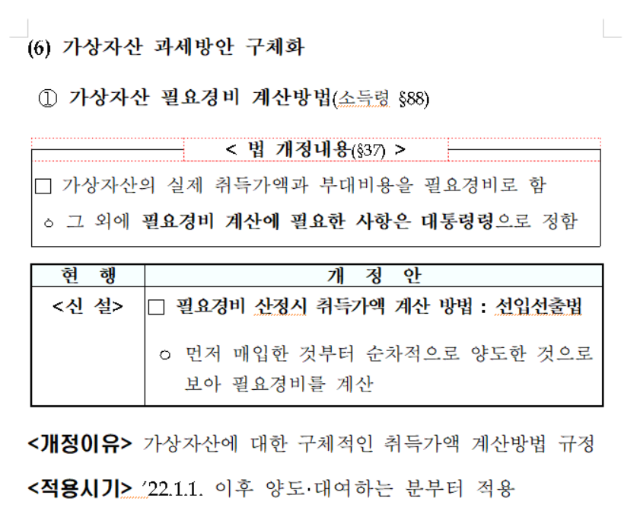

| 2023년부터 국내 상장 주식 5천만원 이상 양도차익은 과세, 가상자산(비트코인)도 과세 (2) | 2021.01.06 |

|---|---|

| 전국 대부분이 조정대상지역 지정 (신규 36곳) (0) | 2020.12.19 |

| 요즘 떠들썩한 토지임대부 주택, 환매 조건부 주택이란 (1) | 2020.12.10 |

| 수도권, 광역시 아파트 경매시장 낙찰가율도 급등 (4) | 2020.12.08 |

| 재건축에서 리모델링, 가로주택 정비사업으로 바뀌어가는 건설업계 수주 (0) | 2020.12.07 |