안녕하세요. 잡학거니입니다.

오늘 기획재정부는 지난해 12월 국회를 통과한 개정세법에서 위임한 사항 등을 규정하기 위한 후속 시행령 개정안을 6일 발표하고 시행령 개정안은 7~21일 입법 예고하였는데요.

이후 차관회의와 국무회의 등을 거쳐 2월 중 공포·시행될 예정이라고 합니다.

이번 후속 시행령 개정안 21개 중 예전부터 말이 많았던 주식 과세부분은 2023년부터 국내 상장주식, 주식형 펀드, 채권, 파생상품 등 금융투자상품에서 발생한 소득(이자·배당소득 제외)은 금융투자소득으로 규정하고 과세하기로 했습니다.

과세 방법은 국내 상장주식, 공모 국내주식형 펀드 중 자산총액 3분의 2 이상을 국내 상장주식으로 운용하는 펀드의 양도·환매 수익 등에 5000만원 공제를 적용한 뒤 나머지 차익분에 원천징수세율 20%를 적용하는 형식인데요.

예를 들어 전체 주식의 양도차익(차익 - 차손) 금액이 1억원이라면 5천만원을 제외한 나머지 5천만원에 대한 20%의 양도소득세를 징수하겠다는 거지요.

일반 직장인이 주식투자로 연에 5천만원의 수익을 내기는 쉽지는 않지만, 어찌되었든 차손에 대한 보호조치도 없으면서 차익에 대한 부분만 과세할려고 이러한 시행령은... 참...

그리고 지난해 논란이 됐던 주식 양도소득세 부과 대상 대주주 범위 10억원 기준과 가족합산도 그대로 유지됩니다.

주식 보유액은 주주 당사자는 물론 배우자와 직계존비속 등이 보유한 주식을 모두 합산해 계산한다는 것이지요.

또 이번 개정안에 가상자산 즉 암호화폐(비트코인 등)에 대한 과세 부분도 담겨있었는데요.

바로 2022년부터 가상자산의 양도·대여로 발생한 소득 중 250만원 초과분에 대해 20% 세율을 적용, 기타 소득으로 분리 과세하기로 한것입니다.

예를 들어 가상자산으로 취득한 소득금액이 500만원이면 최저한도인 250만원을 제외한 250만원에 대해서만 20%, 50만원의 세금이 과세 되는것이지요.

(이 부분 확인이 좀 필요할 것 같은데 원래 종합소득신고때 기타소득 같은경우 연 300만원까지 분리과세이고, 그 이후는 종합과세인데요. 이번 가상자산에 관련된 기타소득은 별개로 금액과 무관하게 분리과세를 한다는 것인지 잘 모르겠네요.)

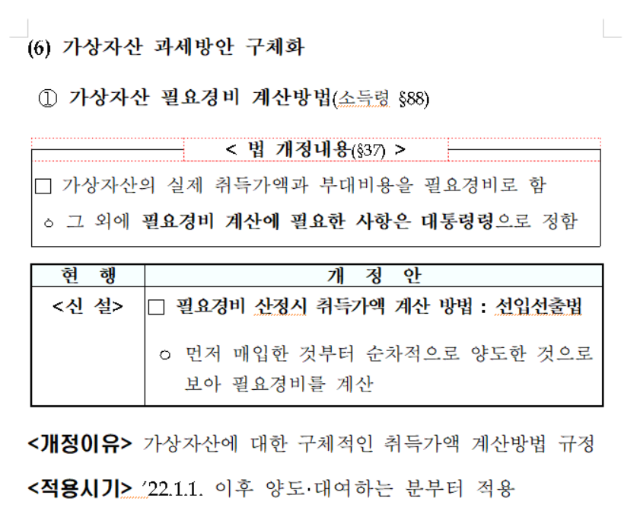

과세 대상 소득은 '총수입 금액'(양도·대여 대가)에서 '필요 경비'(실제 취득 가액 등)를 뺀 금액으로 한다. 필요 경비를 계산할 때는 먼저 매입한 가상 자산부터 순차적으로 양도하는 '선입선출법'을 따르기로 하고, 과세 시점인 2022년 1월1일 이전에 보유하고 있던 가상 자산에도 세금을 물리기 위해 '의제 취득 가액'을 도입했다. 과거에 산 가상 자산의 가격은 의제 취득 가액인 '2021년 12월31일 당시의 시가'와 '실제 취득 가액' 중 큰 것으로 한다고 합니다.

이외에도 분양권 보유자 과세부분과, 부가세 간이 과세기준 인상, 맥주/탁주 세율 조정등이 이번 시행령에 담겨 있었습니다.

'부동산 및 주식 > 부동산 정보 및 뉴스' 카테고리의 다른 글

| 가성비 경매 사이트 탱크옥션 저렴하게 이용하는 방법은? (0) | 2021.02.03 |

|---|---|

| 전국 대부분이 조정대상지역 지정 (신규 36곳) (0) | 2020.12.19 |

| 요즘 떠들썩한 토지임대부 주택, 환매 조건부 주택이란 (1) | 2020.12.10 |

| 수도권, 광역시 아파트 경매시장 낙찰가율도 급등 (4) | 2020.12.08 |

| 재건축에서 리모델링, 가로주택 정비사업으로 바뀌어가는 건설업계 수주 (0) | 2020.12.07 |